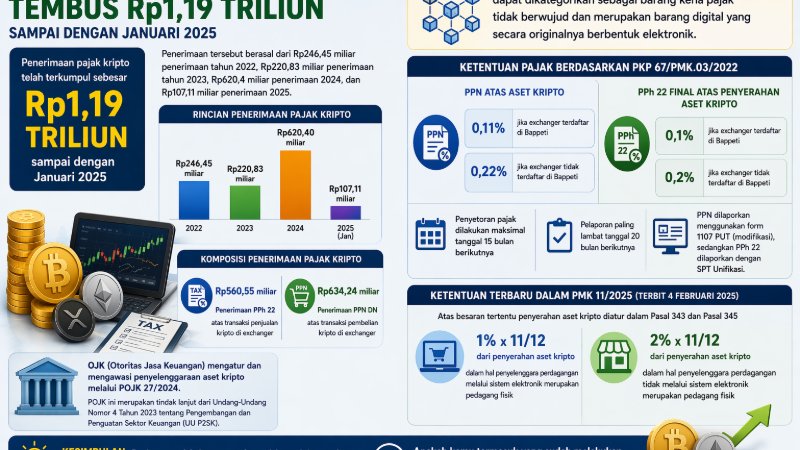

Penerimaan pajak kripto telah terkumpul sebesar Rp1,19 triliun sampai dengan Januari 2025. Penerimaan tersebut berasal dari Rp246,45 miliar penerimaan tahun 2022, Rp220,83 miliar penerimaan tahun 2023, Rp620,4 miliar penerimaan 2024, dan Rp107,11 miliar penerimaan 2025. Penerimaan pajak kripto tersebut terdiri dari Rp560,55 miliar penerimaan PPh 22 atas transaksi penjualan kripto di exchanger dan Rp634,24 miliar penerimaan PPN DN atas transaksi pembelian kripto di exchanger (SP-2/2025).

OJK(Otoritas Jasa Keuangan) mengatur dan mengawasi penyelenggaraan aset kripto melalui POJK 27/2024. POJK ini merupakan tindak lanjut dari Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK).

Kripto adalah komiditi digital dari sistem blokchain dapat dikategorikan sebagai barang kena pajak tidak berwujud dan merupakan barang digital yang secara originalnya berbentuk elektronik.

Dalam PKP 67/PMK.03/2022, PPN atas asset kripto dipungut dengan besaran tertentu dikenakan tarif 0,11% jika exchanger terdaftar di Bappeti dan 0,22% jika exchanger tidak terdaftar di bappeti. Untuk PPh 22 dikenakan final atas penyerahan asset kripto sebesar 0,1% jika exchanger terdaftar di Bappeti dan 0,2% jika exchanger tidak terdaftar di bappeti. Penyetoran pajak dilakukan maksimal tanggal 15 bulan berikutnya dan pelaporan paling lambat tanggal 20 bulan berikutnya. Untuk PPN dilaporkan menggunakan form 1107 PUT (modifikasi), sedangkan PPh 22 dilaporkan dengan SPT Unifikasi.

Dalam PMK 11/2025 yang terbit 4 Februari 2025, atas besaran tertentu penyerahan asset kripto diatur dalam pasal 343 dan pasal 345 dengan tarif 1% x 11/12 dari penyerahan asset kripto dalam hal penyelenggara perdagangan melalui sistem elektronik merupakan pedagang fisik serta 2% x 11/12 hal penyelenggara perdagangan bukan melalui sistem elektronik merupakan pedagang fisik.

Kesimpulannya bagi yang melakukan penyerahan pajak asset kripto terdapat aspek pajak berupa PPN dan PPh 22 Final. Apakah kamu termasuk yang sudah melakukan penyerahan dan pembelian asset kripto?

OJK(Otoritas Jasa Keuangan) mengatur dan mengawasi penyelenggaraan aset kripto melalui POJK 27/2024. POJK ini merupakan tindak lanjut dari Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK).

Kripto adalah komiditi digital dari sistem blokchain dapat dikategorikan sebagai barang kena pajak tidak berwujud dan merupakan barang digital yang secara originalnya berbentuk elektronik.

Dalam PKP 67/PMK.03/2022, PPN atas asset kripto dipungut dengan besaran tertentu dikenakan tarif 0,11% jika exchanger terdaftar di Bappeti dan 0,22% jika exchanger tidak terdaftar di bappeti. Untuk PPh 22 dikenakan final atas penyerahan asset kripto sebesar 0,1% jika exchanger terdaftar di Bappeti dan 0,2% jika exchanger tidak terdaftar di bappeti. Penyetoran pajak dilakukan maksimal tanggal 15 bulan berikutnya dan pelaporan paling lambat tanggal 20 bulan berikutnya. Untuk PPN dilaporkan menggunakan form 1107 PUT (modifikasi), sedangkan PPh 22 dilaporkan dengan SPT Unifikasi.

Dalam PMK 11/2025 yang terbit 4 Februari 2025, atas besaran tertentu penyerahan asset kripto diatur dalam pasal 343 dan pasal 345 dengan tarif 1% x 11/12 dari penyerahan asset kripto dalam hal penyelenggara perdagangan melalui sistem elektronik merupakan pedagang fisik serta 2% x 11/12 hal penyelenggara perdagangan bukan melalui sistem elektronik merupakan pedagang fisik.

Kesimpulannya bagi yang melakukan penyerahan pajak asset kripto terdapat aspek pajak berupa PPN dan PPh 22 Final. Apakah kamu termasuk yang sudah melakukan penyerahan dan pembelian asset kripto?

Crypto tax revenue in Indonesia has reached Rp1.19 trillion as of January 2025. This amount consists of Rp246.45 billion collected in 2022, Rp220.83 billion in 2023, Rp620.4 billion in 2024, and Rp107.11 billion in 2025. The revenue comes from Rp560.55 billion of Income Tax (PPh) Article 22 on crypto sales transactions through exchanges and Rp634.24 billion of domestic Value Added Tax (VAT/PPN DN) on crypto purchase transactions through exchanges (SP-2/2025).

The regulation and supervision of crypto assets are carried out by the Otoritas Jasa Keuangan through POJK No. 27 of 2024. This regulation is a follow-up to Law No. 4 of 2023 concerning Development and Strengthening of the Financial Sector.

Crypto assets are digital commodities built on blockchain systems and can be categorized as intangible taxable goods. They are digital goods that originally exist in electronic form.

Under Minister of Finance Regulation No. 67/PMK.03/2022, VAT on crypto assets is collected at a specific rate. The VAT rate is 0.11 percent if the exchange is registered with Badan Pengawas Perdagangan Berjangka Komoditi (Bappebti) and 0.22 percent if the exchange is not registered. For Income Tax Article 22, a final tax is imposed on the transfer of crypto assets at a rate of 0.1 percent if the exchange is registered with Bappebti and 0.2 percent if it is not registered.

Tax payments must be made no later than the 15th of the following month, while tax reporting must be completed no later than the 20th of the following month. VAT is reported using Form 1107 PUT (modified), while PPh Article 22 is reported through the Unified Tax Return (SPT Unifikasi).

In Minister of Finance Regulation No. 11 of 2025 issued on February 4, 2025, the specific calculation of VAT on crypto asset transfers is regulated in Article 343 and Article 345. The VAT rate is set at 1 percent multiplied by 11/12 of the transaction value when the electronic trading system operator is also a physical crypto trader, and 2 percent multiplied by 11/12 of the transaction value when the trading organizer operates outside an electronic trading system but acts as a physical trader.

In conclusion, individuals or entities conducting crypto asset transactions are subject to tax obligations in the form of VAT and Final Income Tax Article 22. Have you already conducted crypto asset transactions such as buying or selling crypto assets?

The regulation and supervision of crypto assets are carried out by the Otoritas Jasa Keuangan through POJK No. 27 of 2024. This regulation is a follow-up to Law No. 4 of 2023 concerning Development and Strengthening of the Financial Sector.

Crypto assets are digital commodities built on blockchain systems and can be categorized as intangible taxable goods. They are digital goods that originally exist in electronic form.

Under Minister of Finance Regulation No. 67/PMK.03/2022, VAT on crypto assets is collected at a specific rate. The VAT rate is 0.11 percent if the exchange is registered with Badan Pengawas Perdagangan Berjangka Komoditi (Bappebti) and 0.22 percent if the exchange is not registered. For Income Tax Article 22, a final tax is imposed on the transfer of crypto assets at a rate of 0.1 percent if the exchange is registered with Bappebti and 0.2 percent if it is not registered.

Tax payments must be made no later than the 15th of the following month, while tax reporting must be completed no later than the 20th of the following month. VAT is reported using Form 1107 PUT (modified), while PPh Article 22 is reported through the Unified Tax Return (SPT Unifikasi).

In Minister of Finance Regulation No. 11 of 2025 issued on February 4, 2025, the specific calculation of VAT on crypto asset transfers is regulated in Article 343 and Article 345. The VAT rate is set at 1 percent multiplied by 11/12 of the transaction value when the electronic trading system operator is also a physical crypto trader, and 2 percent multiplied by 11/12 of the transaction value when the trading organizer operates outside an electronic trading system but acts as a physical trader.

In conclusion, individuals or entities conducting crypto asset transactions are subject to tax obligations in the form of VAT and Final Income Tax Article 22. Have you already conducted crypto asset transactions such as buying or selling crypto assets?